يتعرّض سوق النفط العالمي إلى تحوّلات هيكلية من جهّة العرض حيث وكنتيجة لقرار الأوبك وروسيا تمديد إتفاق تخفيض الإنتاج، أخذت الأسواق الآسيوية بزيادة طلبها على النفط الأميركي. هذا الأمر سيؤدّي حتمًا إلى فقدان دول الأوبك من حصّتها السوقية لحساب الولايات المُتحدّة الأميركية.

أدّت حرب إنتاج النفط الذي إستسلمت له الدول النفطية في العام 2014 إلى زيادة كبيرة في المعروض أخذت معها الأسعار بالإنحدار وذلك بدءًا من آب العام 2014. ووصلت الأسعار إلى أدنى مستوياتها في كانون الثاني 2016 حيث لامس برميل النفط الـ 28 دولارًا للبرميل الواحد بعد أن كان في مستويات الـ 105 دولار أميركي. هذا الأمر دفع بالعجز إلى ضرب موازنات مُعظم الدول المُنتجة للنفط وعلى رأسها دول الأوبك وروسيا وفنزويلا...

وقامت الدول المُنتجة للنفط في نيسان 2016 بجوّلة محادثات في الدوّحة بهدف مناقشة تطورات سوق النفط ومحاولة إيجاد إتفاق لتخفيف الإنتاج بهدف رفع أسعار النفط نظرًا إلى أن الفائض في الأسواق في ذلك الوقت فاق الـ 4 مليون برميل يوميًا. لكن هذه المحادثات بائت بالفشل. وفي تشرين الأول من العام 2016 توصّلت دول الأوبك إلى إتفاق على خفض الإنتاج وإنضمّت روسيا إليه في نهاية العام 2016. وبدأ العمل في هذا الإتفاق أوائل العام 2017 على أن ينتهي مفعوله في أواخر العام 2017 لترتفع معه الأسعار إلى 55 دولار أميركي للبرميل الواحد.

لكن في شهر أيار من العام 2017 عادت الإسعار إلى الإنخفاض مع تزعزع ثقة الأسواق بإلتزام الدول بالحصص المُوقعة عليها في الإتفاق. وهذا الأمر دفع بروسيا والمملكة العربية السعودية إلى بدء محادثات من جديد بهدف تدعيم وتمديد الإتفاق، حيث أتت نتائجها لصالح تمديد هذا الإتفاق إلى نهاية العام 2018. لكن الأسعار لم ترتفع كما كان متوقّعًا وذلك تحت وطأة الإنتاج الأميركي خصوصًا من النفط الصخري والذي يأتي يومًا بعد يوم ليسدّ حاجة السوق من النقص في إنتاج الأوبك وروسيا، لا بل أكثر أخذ حصص من الأسواق من دول الأوبك.

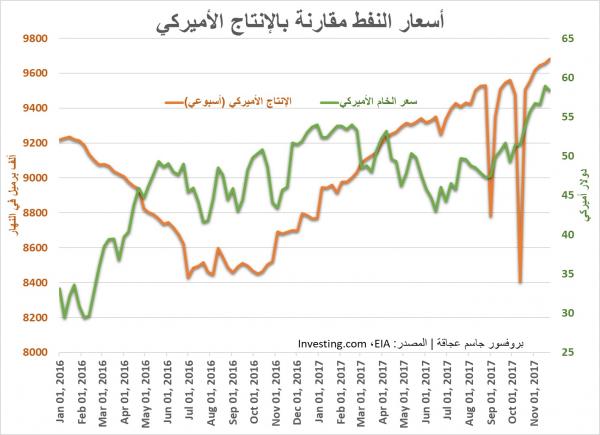

المعروف عن شركات النفط الصخري أنها سريعة التجاوب مع الأسواق، فحين ترتفع الأسعار تزيد من قدرتها الإنتاجية بشكل سريع وحين تنخفض الأسعار، تعمد إلى وقف الحفّارات. وهذا الأمر ليس بالأمر السهل نسبة إلى دول الأوبك وروسيا حيث أن وقف (أو إعادة) العمل بآبار النفط الأحفورية يتطلّب وقتًا أطول. وبالتالي نرى الإنتاج الأميركي قد يتغيّر بأكثر من 15% صعودًا أو نزولًا بحسب الحاجة في أقلّ من أسبوع كما تُظهره البيانات التاريخية لإنتاج النفط الأميركي (المصدر: EIA).

هذا الأمر يجعل من ردّة فعل الشركات الأميركية على الطلب في السوق أسرع مما يغري المُستهلك كما حصل مع مصافي النفط الآسيوية التي عمدت في الأسبوعين الماضيين إلى زيادة الطلب على النفط الأميركي. وهذا يعني أن حصّة الأوبك من سوق النفط تقلّ بحكم إلتزام هذه الأخيرة بالإتفاق على تخفيض النفط حتى آواخر العام 2018.

في الواقع القضية كلها مُتعلّقة بالإستراتيجية التي تتبعها شركات النفط الصخري في الولايات المُتحدة الأميركية والتي تنص على وقف الإنتاج في كل مرّة يقلّ سعر النفط إلى مستوى تتعرّض له أرباح هذه الشركات إلى خطر ورفع الإنتاج في حال كانت أسعار السوق مؤاتية.

وتُظهر البيانات التاريخية، أن الشركات الأميركية عمدّت إلى خفض إنتاجها في كل مرّة إقترب سعر برميل النفط إلى 30 دولار أميركي مما يعني أن كلفة إنتاج برميل النفط الصخري الأميركي تتراوح بين الـ 22 و25 دولار أميركي. وبالتالي أصبحت هذه الكلفة ثلاثة مرات أقلّ مما كانت عليه في العام 2014 مما جعل من النفط الصخري مُنافسًا شرسًا للنفط التقليدي.

أيضًا هناك عامل أساسي يجب أخذه بعين الإعتبار وهو أن الإقتصاد الأميركي لا يعتمد بشكل أساسي على مداخليه من النفط على عكس دول الأوبك وروسيا. مما يعني أن الولايات المُتحدة الأميركية تعمد من خلال إستراتيجيتها إلى نزع حصص من الأسواق من دول الأوبك ومن روسيا وذلك عملًا بمبدأ أن سعر نفط مُنخفض يضرب موازنات هذه الدول لذا ستضطر إلى خفض إنتاجها وبالتالي ترتفع أسعار النفط، تعمد بعدها الشركات الأميركية إلى رفع إنتاجها على حساب دول الأوبك وروسيا المُقيّدة بإتفاقية خفض الإنتاج.

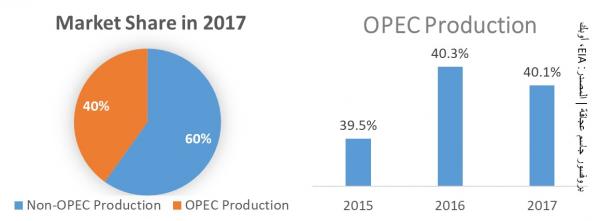

وتُظهر بيانات الحصص في الأسواق أن حصة الأوبك إرتفعت من 39.5% في العام 2015 إلى 40.3% في العام 2016لتعود وتنخفض إلى 40.1% في العام 2017. وفي حال إستمرّ سعر النفط على التأرجح بين 50 و60 دولار أميركي، من المُتوقّع أن تعمد الشركات الأميركية على نزع حصّة أكبر من السوق من دول الأوبك. والجدير ذكره أن الدول المُنتجة للنفط غير الأعضاء في منظمة الأوبك (بإستثناء الولايات المُتحدة الأميركية) تعمل بقدرة إنتاجية تقارب الـ 100% وتُلبّي حاجات أسواقها الداخلية بالدرجة الأولى. لكن هذا الأمر ليس حال دول الأوبك أو روسيا التي تعتمد بالدرجة الأولى على التصدير وتقوم بـ "دوزنة" إنتاجها لكي تُحافظ على أسعار نفط عالية وبالتالي مداخيل عالية. إلا أن هذه الإستراتيجية بدأت بالتقهقر مع بدء عصر النفط الصخري في الولايات المُتحدة الأميركية في الأعوام الماضية.

ويبقى السؤال عن أسعار النفط في ظل التحوّل الهيكلي في إنتاج النفط؟

بإعتقادنا ستبقى المعادلة الحالية قائمة أقّله حتى يحدث تغيير في سوق الطلب ناتج عن تحسّن إقتصادي في الولايات المُتحدة الأميركية. مما يعني أن الأسعار ستبقى في هامش الـ 45 إلى 60 دولار أميركي للبرميل الواحد علمًا أنه وبالشروط الحالية للأسواق (خصوصًا التضخّم) فإن السعر الطبيعي لبرميل النفط يوازي الـ 70 دولار أميركي.