تبقى التكهنات في ما يخص الخطوة التي أقدم عليها الرئيس الحريري موضع إجتهادات وسيناريوهات لا ينفك المُحللون يطرحونها. لكن الواقع، وبغض النظر عن الحقيقة، هو أن الإقتصاد اللبناني والمالية العامّة هم من سيدفعوا ثمن التخبطّ السياسي. فكيف تفاعلت الأسواق مع هذه الأزمة وما السيناريوهات المطروحة للمُستقبل؟

من المعروف أن الدول تقترض وذلك لتغطية الدفعات المُستحقة عليها مثل الأجور في القطاع العام أو خدمة الدين العام... وهذه الحاجة تنبع من مُنطلق أن هناك فارق في الوقت بين إيرادات الدولة ومُستحقاتها وبالتالي فإن الإلتجاء إلى الأسواق للإقتراض هي حاجة طبيعية. ويتمّ هذا الإقتراض عبر أدوات مالية تُسمّى بالسندات التي تُصدرها الدولة ويتمّ التداول بها في الأسواق المالية الرسمية وبين المُستثمرين على أساس أن قيمتها لحظة الإصدار هي 100% مما ينتج عنه تغيّر في الأسعار بحسب الطلب والعرض.

العرض والطلب هما عرضة للتأثر بالمخاطر التي تحفّ بمالية الدولة، وضعها الإقتصادي ووضعها السياسي والأمني. من هذا المُنطلق يتمّ تصنيف هذه السندات على معيار من قبل وكالات التصنيف الإئتمانية والذي يعكس مدى قدرة الدولة على سدّ مستحقاتها المالية.

والمعروف أنه كلما زادت المخاطر تزيد معها الفؤائد حيث تُترجم هذه المخاطر بإنخفاض في أسعار السندات (أي يصبح سعرها أقلّ من 100%) وبالتالي تُصبح مطالب السوق في ما يخص الفائدة أعلى. ولتفادي المخاطر، تُصدرّ الأسواق عقود تأمين على هذه السندات على شكل أدوات مالية (ما يُسمّى بالـ CDS) والتي تُعوّض على حامل السندات أي خلل في دفع مُستحقات الدولة.

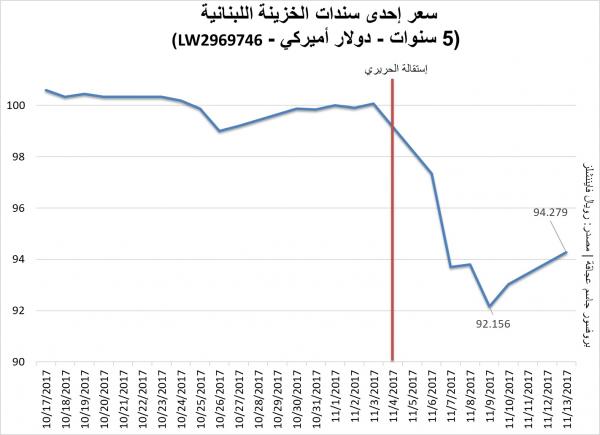

وكما سبق الذكر، تتأثر سندات الخزينة بالأوضاع المالية، الإقتصادية، السياسية والأمنية للدولة. وهذه الأوضاع كما هو معروف ليست بجيدة في حال لبنان. من هذا المُنطلق كانت أسعار سندات الخزينة اللبنانية خصوصًا الإصدارات بالدولار الأميركي (Eurobonds) عرضة لتآكل نتيجة تردّي الوضعين المالي والإقتصادي. ومع إستقالة الحريري، تفاعلت الأسواق المالية بشكل سيء حيث إنخفضت قيمة السندات في الأسواق بنسبة 8% ما بين الفترة التي سبقت إستقالة الحريري والفترة التي تلتها قبل أن يتحسّن الوضع وتعود الأسعار إلى الإرتفاع مع إعلان الحريري عودته إلى لبنان قريبًا.

وبما أن عقود التأمين تتعلّق بشكل مباشر وحصري بحجم المخاطر التي تحفّ بلبنان، أخذت أسعار هذه العقود منحًا مُعاكسًا لأسعار سندات الخزينة حيث إرتفعت أسعارها بنفس النسبة تقريبًا لتعاود الإنخفاض بعد إعلان الحريري عودته.

التغيير الكبير في الأسعار لم يحظى بمواكبة في حجم التعاملات بحكم أن الأساس من هذه السندات ممسوك داخليًا. وقد لعب الحسّ الوطني لدى المُستثمرين المحليين دوره بحيث أن نسبة العرض في الأسواق بقيت محدودة مدفوعة بفائدة عالية توازي أقلّه حجم المخاطر على هذه السندات.

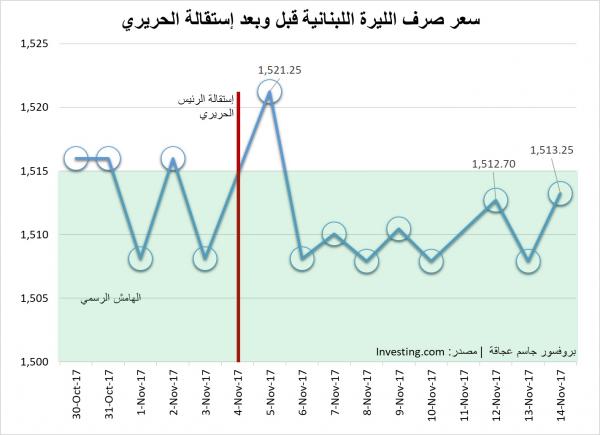

على الصعيد النقدي، لم يكن للأزمة السياسية الحالية أي تأثير يُذكر على سعر صرف الليرة اللبنانية والتي حافظت على قيمتها في نطاق الهامش الرسمي المسموح به. وهذا الأمر ليس بمُفاجأة لأن إحتياط مصرف لبنان من العملات الأجنبية يبقى على مستويات عالية جدًا (44 مليار دولار أميركي بحسب حاكم مصرف لبنان) وبالتالي لا يُمكن لأي مُضارب في السوق أن يؤثرّ على سعر صرف الليرة. بالطبع هذا الإحتياط إرتفع بشكل ملحوظ كنتيجة للهندسات المالية التي قام بها حاكم مصرف لبنان والتي هاجمها العديد من المُتضررين من سياسية الثبات النقدي المُتبعة. إلا أنه، وكلمة حقّ تُقال، أي سياسية نقدية أخرى كانت لتضمن ثبات سعر صرف الليرة لو تمّ الإستماع إلى المُنتقدين وتمّ تحرير سعر صرف الليرة؟

ويبقى القول أن القدرة المالية التي يتمتّع بها القطاع المصرفي (250 مليار دولار أميركي حجم القطاع المصرفي اللبناني) قادرة على تمويل حاجات الدوّلة اللبنانية من الأموال في الفترة القادمة من دون اللجوء إلى الأسواق الرسمية ومن دون التعرض لمزاج الأسواق الذي يتأثر بدوره بمزاج سياسي لبناني مُتقلب.

ويبقى القول أن القدرة المالية التي يتمتّع بها القطاع المصرفي (250 مليار دولار أميركي حجم القطاع المصرفي اللبناني) قادرة على تمويل حاجات الدوّلة اللبنانية من الأموال في الفترة القادمة من دون اللجوء إلى الأسواق الرسمية ومن دون التعرض لمزاج الأسواق الذي يتأثر بدوره بمزاج سياسي لبناني مُتقلب.

أضف إلى ذلك أن الدعم الذي تلقاه لبنان من الولايات المُتحدة الأميركية، فرنسا والإتحاد الأوروبي عامّة، وتركيا يُشكّل ضمانة إلى حدٍ مُعين من أي تعرّض مالي أو أمني للبنان. وبالتالي يُمكن القول بكلّ ثقة أن التداعيات المالية والنقدية للأزمة السياسية تمّ تطويقها بشكل شبه كامل.

لن ندخل في لعبة التخمينات في ما يخص المُستقبل نظرًا إلى البعد الإقليمي للأزمة السياسية الحالية، لكن يُمكن تخمين حجم الأضرار التي قد تنتج عن تصعيد محلّي أو إقليمي أو دولي:

أولًا – محلّيًا حيث أن التخبطّ السياسي وعدم القدرة على تشكيل حكومة ستؤدّي حكمًا إلى ضرر كبير على الإقتصاد اللبناني وستزيد من العجز في الموازنة مع عدم قدرة الدوّلة اللبنانية على معالجة الشق الإقتصادي كما وعدم قدرتها على تحويل مشروع موازنة العام 2018 إلى مجلس النواب. أضف إلى ذلك غياب المرسوم التطبيقي لقانون الشراكة بين القطاع العام والخاص، والمرسوم التطبيقي لقانون الإنتخابات وغيرها من القرارات الإقتصادية والمالية الأساسية.

ثانيًا – إقليميًا حيث أن إرتفاع لهجة التهديد السعودية تجاه لبنان وإحتمال فرض عقوبات إقتصادية سيكون لها دون أدنى شكّ تداعيات سلبية على الواقع الإقتصادي والمالي. فوقف الصادرات اللبنانية إلى دول الخليج سيُفقد لبنان 695 مليون دولار أميركي (أرقام المركز الدولي للتجارة للعام 2016) لكن هذا الأمر يُمكن تعويضه بفتح أسواق جديدة أو التوجه إلى أسواق مفتوحة مثل السوق الأميركي حيث أن لبنان لا يدفع رسوم جمركية على صادراته إلى الولايات المُتحدة الأميركية.

كما أن منع السواح الخليجيين من القدوم إلى لبنان سيُفقده 200 ألف سائح سنويًامما سيُترجم بتراجع 2 إلى 3% في القطاع السياحي. على صعيد أخر تبقى التهديدات بعقوبات على شركة الطيران اللبنانية محدودة التداعيات وتقتصر على خسائر على الشركة بحد ذاتها وليس على الإقتصاد.

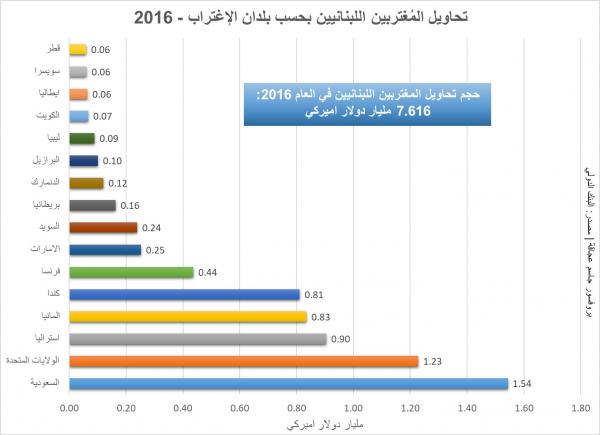

لكن الأصعب يبقى في إحتمال طرد العاملين اللبنانيين من دول الخليج والبالغ عددهم 500 ألف عامل لبناني. هذا الأمر سيُشكل خسارة بقيمة 1.94 مليار دولار أميركي (مجموع تحاويل اللبنانيين العاملين في دول الخليج) على إجمالي 7.62 مليار دولار أميركي (مجموع تحاويل اللبنانيين العاملين في العالم) أي ما يوازي 25% (كل هذه الأرقام هي أرقام البنك الدولي للعام 2016). هذا الأمر سيكون كارثي بحكم أنه إضافة إلى خسارة 1.94 مليار دولار أميركي سنويًا سيكون لبنان مع مُشكلة 500 ألف عاطل عن العمل في لبنان. هذا الأمر يُمكن التخفيف من أثره عبر قوننة العمالة الأجنبية في لبنان والمضي قدمًا في الإستثمارات في لبنان.

الجدير بالذكر أن عودة العاملين في الخليج إلى لبنان سيزيد من الإستهلاك المحلّي بشكل يرتفع معه النمو 1.5 إلى 2% (إضافية) نظرًا لما يُشكّله هذا العدد من قدرة إستهلاكية هائلة. لكن بإعتقادنا أن المملكة العربية السعودية ودول الخليج عامّة والتي دعمت لبنان على مرّ السنين لن تقوم بهكذا خطوة.

ثالثًا – دوليًا حيث يبقى قانون العقوبات الأميركية على حزب الله الخطر الأكبر نظرًا لما يُمكن أن يُشكّله من تداعيات. وإذا كان من شبه المُستحيل معرفة أو تقييم هذه التداعيات بدقة، إلا أنه من الأكيد أن آلية تطبيق هذا القانون قد تؤدّي إلى شلّ الإقتصاد اللبناني بشكل كبير.

في الختام لا يسعنا القول إلا أن كل ما يمرّ به لبنان من أزمات سياسية، سيدفع ثمنها الإقتصاد اللبناني. لذا رأفة بالعباد المطلوب من الطبقة السياسية أن تتحمّل مسؤولياتها الوطنية وتعتمد سياسة النأي بالنفس عن الآتون الإقليمي.