أظهرت البيانات الأخيرة لمؤشّر الدولار الأميركي أن الدولار يخسر من قيمة سعر صرفه مُقابل سلّة من العملات وذلك منذ بداية هذا العام. هذا الأمر له تدعيات إيجابية وسلبية على لبنان ولكن تبقى إيجابياته أكبر بكثير خصوصًا على النمو الإقتصادي مدعومة بسياسة الثبات النقدي.

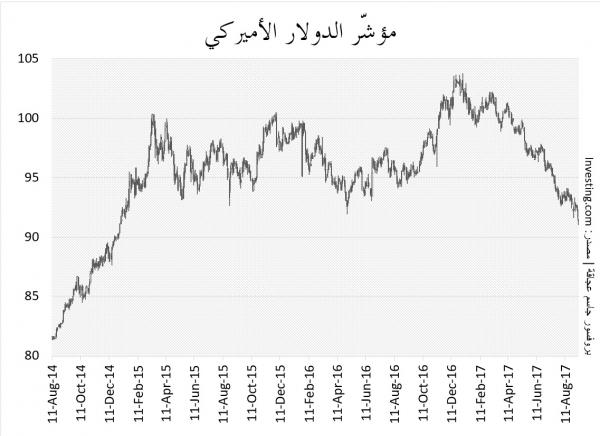

مؤشّر الدولار الأميركي أو ما يُعرف بالـ DXY هو عبارة عن قيمة سلّة من العملات مُقابل الدولار الأميركي وضعته بورصة الـ ICE Futures الأميركية وبالتالي يُستخدم كأحد الأصول المُتداولة في العقود الآجلة. يتمّ حساب هذا المؤشر عبر حساب المعدل (Geometric Mean) لنسبة الدولار الأميركي على عدّة عملات هي: اليورو (57.6%)، الين (13.6%)، الليرة الإسترلينية (11.9%)، الدولار الكندي (9.1%)، الكرونة السويدية (4.2%)، والفرنك السويسري (3.6%). وبدأ العمل بهذا المؤشّر في أذار 1973 بُعيّد الإنسحاب من معاهدة "بريتن وود" حيث كانت قيمة المؤشّر 100 نقطة. الجدير بالذكر أن إرتفاع هذا المؤشّر يعني إرتفاع قمية سعر صرف الدولار الأميركي في حين أن إنخفاضه يعني تراجع قيمة الدولار الأميركي.

لمحة تاريخية

في أوائل ثمانينات القرن الماضي، إرتفعت قيمة الدولار الأميركي عل إثر أزمة ديون دول أميركا اللاتينية وإرتفع معها مؤشّر الدولار الأميركي ليبلغ أعلى مستوى تاريخي له (164.7). لكنه عاود الإنخفاض إلى مستوى 90 مع أزمة البورصة في العام 1987 وإستمر الوضع على ما هو عليه مع أزمة الإنكماش الإقتصادي في اليابان. ومع بدء عصر الإنترنت في العام 1997 وإنطلاق أسواق الـ dot.com أخذ الدولار بالإرتفاع وبلغ القمّة في أذار العام 2000 ليُعاود إنخفاضه مع فقاعة الإنترنت إلى مستويات الـ 90 نقطة.

الأزمة المالية العالمية التي عصفت بالإقتصاد العالمي في العام 2008، أضعفت الدولار الأميركي إلى أدّنى مستوياته حيث بلغت قيمة مؤشّر الدولار الأميركي 70.7 وذلك في أذار 2008.

لكن إنخفاض أسعار النفط في آب 2014 شكّل نقطة تحوّل للدولار الأميركي الذي أخذ بالإرتفاع مقابل العملات الأخرى خصوصًا مع المؤشرات الإيجابية بتحسّن الإقتصاد الأميركي.

المُشكلة حاليًا أنه ومنذ مطلع هذا العام أخذ الدولار بالتهاوي من جديد وخسر أكثر من 10% من قيمته منذ كانون الثاني في ظل مخاوف تراجع النمو الإقتصادي الأميركي وهذا ما يُرجّح لجم سياسة الإحتياطي الفديرالي الأميركي حيال رفع الفائدة.

التداعيات على لبنان

إن إنخفاض سعر صرف الدولار الأميركي مقابل العملات العالمية الرئيسية سيرفع من فاتورة الإستيراد من الخارج بحد أقصى 10% وهذا الأمر قد يلجم الطلب على الإستيراد وهو شيء جيد في المطلق. في المقابل فإن التصدير سيزيد بنفس النسبة (أي 10%) مما يعني أن الخسارة الناتجة عن إرتفاع فاتورة الإستيراد ستُعوّض جزئيًا بعائدات التصدير. الجدير بالذكر أن كلفة الإستيراد كانت لتكون أعلى بكثير لو كان سعر صرف الليرة اللبنانية سعر صرف حرّ (تضخمّ!).

لكن الأهم في الأمر يبقى في النمو الإقتصادي الذي سيزداد حكّمًا وذلك من خلال خفض التضخّم الذي يقارب الـ 3%. وبالتالي فإن توقعات عائدات الإستثمارات في لبنان (Expected Return on Investment) لن تكون مُرتفعة مما يعني أن القيود على المُستثمرين (Entrepreneur) ستكون أقلّ وسيتشجّعون أكثر على الإستثمار. ومما يُدعّم هذا الأمر هو أن الضغوطات على أسعار الفائدة الناتجة عن ربط سعر صرف الليرة بالدولار الأميركي ستكون أقلّ مما يعني أن سياسية الثبات النقدي أصبحت تخدّم هذه الإستثمارات وذلك من خلال وضع سقف للتضخّم في الإقتصاد اللبناني.

الجدير بالذكر أن إحدى فوائد ربط العملة المحلّية بعملة أجنبية تتمتّع بمستوى مُنخفض من التضخّم، يضع سقفًا للتضخّم المحلّي مما يعني حماية النمو الإقتصادي المحلّي خصوصًا في مرحلة الركود الإقتصادي. هذا الأمر سيلعب دور تخفيفي للتضخّم الناتج عن إقرار سلسلة الرتب والرواتب (زيادة الكتلة النقدية وبالتالي زيادة التضخّم).

في نفس السياق، يظهر أن الحديث عن ضغط على أسعار الفوائد في لبنان والناتج عن الإتجاه العالمي لإرتفاع أسعار الفوائد قد سقط مع تراجع سعر صرف الدولار الأميركي، وبالتالي أعطّى زخم أكبر للثبات النقدي في هذه المرحلة الدقيقة من الإقتصاد اللبناني. بمعنى أخر، فإن الدوّلة اللبنانية لن تواجه صعوبات في الإقتراض بالليرة اللبنانية لدفع أجور القطاع العام وقد تكون الكلفة أقلّ مما هي عليه حاليًا مع إنخفاض الضغوطات على سعر الفائدة في لبنان.

فرصة من ذهب

من هذا المُنطلق، نرى أن هناك فرصة ذهبية أمام الحكومة اللبنانية لتحفيز عمل الماكينة الإنتاجية من خلال تحفيز الإستثمارات الآتية من القطاع الخاص خصوصًا في القطاع الصناعي الذي قد يرفع من صادراته بمئات ملايين الدولارات إذا ما تمّ أخذ الإجراءات المناسبة من قبل الدوّلة اللبنانية.

هذه الفرصة تتمثل بإتباع عدد من الخطوات التالية:

1- وضع آلية تطبيق واضحة وشفافة لقانون الشراكة بين القطاع العام والخاص؛

2- تحديد المشاريع والقطاعات الواعدة (بنى تحتية وصناعات رقمية وتحويلية...) والتي هي بأشدّ الحاجة إلى إستثمارات وطرحها فبي مناقصات؛

3- إقرار قانون أو خطّة لمكافحة الفساد الذي يُعتبر العائق الأول أمام هذه الإستثمارات.

كل هذا للقول أنه وفي ظل تزامن ثلاثة عوامل: ضعف الدولار، أسعار نفط مُنخفضة، وسعر صرف ثابت هناك فرصة للخروج من الدوامة التي يعيش فيها الإقتصاد اللبناني منذ العام 2011. وبالتالي هناك أملّ حقيقي بتحقيق نمو قد يصلّ إلى مستويات عالية (3 إلى 5%)، إذا ما تمّ تنفيذ الخطوات الآنفة الذكر.