بدأ العهد الجديد عمله بزخم كبير مع إقرار مرسومي النفط والغاز والذين من المُتوقّع أن يتبعهما إقرار ملفات لا تقلّ أهمية مثل مشروع موازنة العام 2017. وهذا الأخير لا يأخذ بعين الإعتبار الهيكلية الإنفاقية للمالية العامّة بل يُركّز على زيادة المداخيل من خلال الضرائب مما يعني إستمرار العجز في الموازنة.

بين إقرار مشروع موازنة العام 2017 كما هو مطروح أو البقاء بدون موازنة، يبقى الخيار الأساسي بإقرار المشروع على الرغم من الثغرات التي تشوبه. هذا الأمر يُحدّد موقعنا من هذا الملف ويسمح بأخذ ما يلي كإنتقادات إيجابية بهدف التحسين وليس لمجرد الإنتقاد.

هيكلية الدولة المالية هي هيكلية مُضرّة بالخزينة العامّة وتُعتبر السبب الأول في العجز المُزمن الذي يحمله لبنان في موازناته منذ عقود. والأصعب في الأمر أن هذه الهيكلية تترسّخ مع الوقت وتأخذ أبعادًا سيصعب بعد فترة تصحيحها لما لها من تداعيات إجتماعية.

مُشكلة هيكلية المالية العامّة...

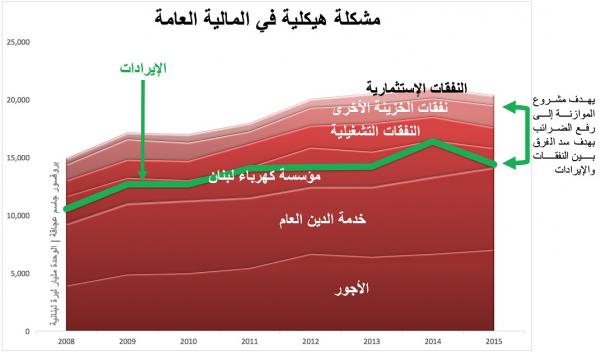

الإنفاق العام اللبناني هو إنفاق مُفرط لأنه يفوق الإيرادات ويزداد مع الوقت. ففي حين بلغ إجمالي النفقات المُحقّقة في العام 2008، 14957 مليار ليرة لبنانية كان إجمالي الإيرادات المُحقّقة 1.553 مليار. وبالتالي بلغ العجز في ذلك الحين 44.4 مليار ليرة (2.9 مليار د.أ). هذه الإرقام إرتفعت مع الوقت وزاد معها العجز لتُصبح في العام 2015، 2.393 مليار ليرة (إنفاق)، 14435 مليار ليرة (إيرادات) و5958 مليار ليرة عجز (3.972 مليار د.أ). وأرقام العام 2016 ليست بأفضل حيث بلغ الإنفاق في العام 2016 حتى شهر آب 2.292 مليار ليرة مقابل إيرادات بقيمة 14364 مليار ليرة أي بلغ العجز في الأشهر الثمانية الأولى من العام 2016، 5928 مليار ليرة (3.952 مليار د.أ).

هذه الأرقام تُظهر مدى فظاعة الإنفاق الذي هو بمعظمه إنفاق جاري (أكثر من 95% من مجمل الإنفاق). ونلحظ من الأرقام أن بنديّ "الأجور والتعويضات والتقاعد"، و"خدمة الدين العام" يستهلكان أكثر من 70% من مجمل الإنفاق و98% من الإيرادات (أرقام العام 2015). وهذا يعني أن هناك:

(1) توظيف عشوائي في القطاع العام لا يُراعي الحاجات الفعلية للقطاع ولا قدرة الدولة على تحمّل الكلفة. وبالنظر إلى مُساهمة "معاشات التقاعد وتعويضات نهاية الخدمة" في بند "الأجور والتعويضات والتقاعد" نرى أن النسبة تبلغ 28.6% (أرقام العام 2015) دون أن يكون هناك من خطّة مالية لتمويل هذا الإنفاق خلافًا لكل العرف الدولي الذي يأخذ بعين الإعتبار إنفاق إستثماري يسمح بتمويل التقاعد.

(2) إدارة مالية سيئة للمال العام (حتى في ظل فرضية عدم وجود الفساد) مما يعني أن القيّمين على المال العام لم يأخذوا بعين الإعتبار التوقعات بموضع المال العام في المُستقبل وبالتالي فإن هذا يعني أن هناك عدم قدرة على إدارة ملف مثل هذا الحجم.

البنود الأخرى المُـتمثّلة بـ "دعم مؤسسة كهرباء لبنان"، "النفقات التشغيلية"، "نفقات الخزينة والنفقات الأخرى"، و"النفقات الإستثمارية" تُمثّل 29.7% من إجمالي الإنفاق. وتأتي نفقات الخزينة والنفقات الأخرى في المرتبة الثالثة مع 19.2 مليار ليرة، تليها النفقات التشغيلية مع 1762 ودعم مؤسسة كهرباء لبنان 1711 مليار ليرة. أمّا النفقات الإستثمارية فلا تتخطّى الـ 888 مليون ليرة (أرقام العام 2015) لتكون دون المعايير العالمية المُعتمدة وهي 20% أقلّه.

يبقى السؤال عن كيفية حلّ مُشكلة العجز في الموازنة؟

التوجّه العام في مشروع موازنة العام 2017 هو برفع مداخيل الدولة عبر رفع الضرائب كما وردت في مشروع سلسلة الرتب والرواتب وعلى رأسها الضريبة على القيمة المُضافة التي كان الإقتراح أن يتمّ رفعها إلى 11%. هذا التوجه بإعتقادنا غير سليم لأنه لا يقترن بخفض بالإنفاق العام عبر التقشّف في بعض البنود. بالطبع التقشّف لا يُمكن أن يطال الأجور ولا خدمة الدين العام، لكن يُمكن العمل على خفض "النفقات التشغيلية"، "نفقات الخزينة والنفقات الأخرى" التي تبلغ 3664 مليار ليرة لبنانية. فتقشّف بنسبة 30% كفيل بتوفير 730 مليون دولار أميركي سنويًا.

إضافة إلى ذلك، يتوجّب العمل على حلّ مُشكلة مؤسسة كهرباء لبنان عبر العمل على تخصيص إدارتها وذلك من خلال الشراكة بين القطاع الخاص والعام، مما يعني أنه يُمكن توفير ما لا يقلّ عن 700 مليون دولار أميركي أخرى على أن يتمّ التخلص كلّيًا من هذا الدعم في السنوات التي تلي أي 1.14 مليار دولار أميركي.

أما فيما يخص بند الأجور وبحكم أنه لا يُمكن المسّ به، يتوجب على الدولة وقف التوظيف في القطاع العام أقلّه سنتين لحين ضبط كتلة الأجور التي تستهلك نصف إيرادات الدوّلة. هذا الأمر يسمح بتبديل سياسة التوظيف الكمّي بالتوظيف بحسب الحاجة والذي يؤدّي إلى وضع سليم.

أما على صعيد بند خدمة الدين العام، فمن المُتوقع أن يتمّ لجمه في حال تمّ تنفيذ الإجراءات الآنفة الذكر وبالتالي فإن العجز سينخفض حتمًا مما يؤدّي إلى السيطرة على الدين العام.

أما من ناحية الإيرادات، فإن فرض ضرائب في ظل تضخم كتلة الأجور وخدمة الدين العام، يُعتبر بدون جدوى ويُسرّع في عملية تضخم "غير تقليدي" يؤدّي إلى إنهيار المالية العامّة.

لذا وفي حال تم تنفيذ الخطوات السابقة الذكر فيما يخص الإنفاق، يُمكن فرض هذه الضرائب وإستكمالها بتحفيز النمو الاقتصادي عبر خطّة إقتصادية تنص قبل كل شيء على تحفيز الإستثمارات ودعم خلق الوظائف للبنانيين.

في غياب هذه الخطوات، من المُتوقّع أن تستمر مسيرة صعود الدين العام إلى مُستويات لن يكون بقدرة اللبنانيين السيطرة عليه حتى مع وجود ثروة نفطية. وبالتالي نتمنّى على معالي وزير المال إعادة النظرّ في مشروع موازنة العام 2017 ويأخذ بعين الإعتبار (أو أقلّه يدرس) الخطوات التي تمّ ذكرها أعلاه بما فيه خير للبنانيين وللبنان.