في كل مرّة هناك أزمّة إقتصادية، يكون هناك خلفها أزمة مالية والعكس بالعكس. والمخاوف اليوم تحوم حول 30 مصرف عالمي أصبح حجمهم كبير لدرجة أن إفلاس أحدهم يضع النظام المالي العالمي بخطر كبير. هذا الأمر يطرح السؤال عن أسباب السماح لهذه المصارف بالوصول إلى هذا الحجم مع العلم أنها خطر على الإقتصاد العالمي؟

ما زالت تداعيات الأزمة المالية العالمية التي عصفت بالعالم في العام 2008 موجودة في العديد من الدول وعلى رأسها الولايات والدول الغربية والصين واليابان وغيرها. نعم ما زالت هذه الأثار موجودة وتمنع النمو الاقتصادي في هذه البلدان التي لم تتوانى عن طبع العملات (مُهددة بذلك النظام المالي) بهدف ضخ الأموال في الأسواق وإنقاذ المصارف التي كانت السبب في الأزمة المالية وسقوطها يعني سقوط الاقتصاد العالمي.

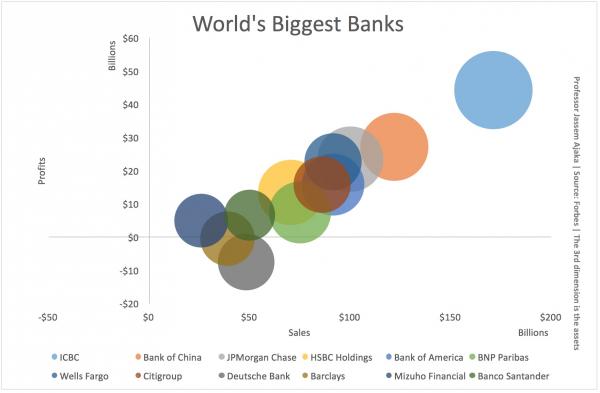

هذه الأزمة بدأت مع المشتقات العقارية المسمومة والتي قامت المصارف الأميركية بتركيبها وبيعها للعالم أجمع مع تصنيف إئتماني AAA. وبالتالي ومع ظهور الحقيقة كانت أولى ضحايا هذه العمليات المصارف الأميركية والأوروبية وعلى رأسها ليمان براذرز الذي كان حجمه من الـ Market Making في الأسواق العالمية. المُشكلة أن التداعيات تعود على المواطن وعلى رخائه ومعيشته، وبالتالي فإن حجم هذه المصارف هو مُشكلة بحد ذاتها لأن أي إفلاس لأحد هذه المصارف كفيل بإسقاط المصارف الأخرى مع حجم الإلتزامات الثنائية بين المصرف المُفلس ونظرائه.

اليوم الوضع الاقتصادي العالمي مُتردّي وهذا الأمر دفع بالأسواق المالية إلى العصبية مع تغييرات (Volatility) هائلة في أسعار الأصولالمالية. أيضًا هناك مؤشرات سلبية في هذه الأسواق توحي بأن المخاطر إزدادت مع تردّي الوضع الاقتصادي وتراجع أسعار النفط والقطاع العقاري المتراجع عالميًا. ولم ينقص هذا المزيج إلا قرار البريطانيين بالخروج من الإتحاد الأوروبي ليزيد الضغط على الاقتصاد البريطاني، الأوروبي والأميركي. هذا الصورة السوداء تؤجج المخاوف من أزمة مالية قد تظهر نتيجة فقدان السيولة في الصناديق الإستثمارية والتي تحت تأثير الإرتباك قد تدفع المُستثمرين إلى سحب أموالهم وبالتالي خلق أزمة سيولة عالمية. الجدير بالذكر أن الأسواق المالية هي التي تُحدد كل شيء بحكم أن الأسواق المالية هي المعبر الأساسي للتمويل في الإقتصادات المُتطورة.

المُشكلة التي يواجهها الاقتصاد العالمي هي أسعار الفائدة المُتدنية والتي تعني أن المُستثمرين لا يرون من أمل في نمو إقتصادي، لذا لا يعمدون إلى الإستثمار في الاقتصاد عبر سوق الأسهم، بل يذهبون إلى الإستثمار في المواد الأولية مثل الذهب أو العقارات. المُشكلة مع العقارات أن أسواقها تراجعت وبالتالي لم يعد يوجد الكثير من الإحتمالات أمام المُسثتمرين خصوصًا أن سندات الخزينة التي كانت تُعتبر ملاذ آمن، أصبحت مخاطرها أعلى من السابق مع تعاظم الديون السيادية في العالم.

أسعار الفائدة المُتدنية هذه لا تسمح للمصارف بالحفاظ على مستوى أرباحها السابق/ وبالتالي هناك مُشكلة تواجه هذه المصارف من خلال الإطار القانوني الذي يفرض عليها الحفاظ على سيولة عالية.أضف إلى ذلك وجود بعض المصارف في وضع غير مريح على مثال البنك الألماني Deutche Bank الذي يواجه مشاكل قانونية مع الخزينة الأميركية وبالتالي مُطالب بأموال هائلة. وبحسب النماذج الحسابية فإن إحتمال إفلاس هذا المصرف تفوق الـ 30 في الأعوام الخمسة المُقبلة.وهذا الأمر إذا حصل سيُسبب أزمة مالية عالمية جديدة بإعتبار أن المصرف الألماني هو واحد من 30 مصرف عالمي حجمهم كبير إلى درجة أنه قد يُسبب ضرر كبير على النظام المالي العالمي في حال أفلس!

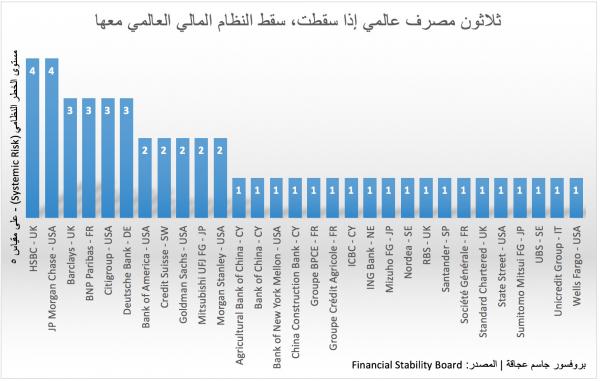

وقد قام مجلس الثبات المالي (Financial Stability Board) المُنبثق عن مجموعة العشرين بوضع لائحة تصنيف بالمصارف التي تُسمّى "Too big to fail" أي حجمها كبير لكي يُسمح لها بالإفلاس. والتصنيف يأخذ بعين الإعتبار الضرر على النظام المالي العالمي ووُضع مقياس على خمسة حيث يُشكل الرقم الأقل خطرًا و الأكثر خطرًا.

وأتت النتيحة على النحو التالي: في المرتبة الأولى () HSBC و JPMorgan؛ في المرتبة الثانية () Barclays، BNP، Citigroup، Deutsche Bank؛ في المرتبة الثالثة () Bank of America، Credit Suisse، Goldman Sachs، Mitsubishi UFJ FG، و Morgan Stanley؛ وفي المرتبة الرابعة () Agriculture Bank of China، Bank of China، Bank of New York، China Construction Bank، BPCE، Credit Agricole، ICBC، ING، Mizuho FG، Nordea، RBS، Santander، SG، Standard Chartered، State Street، Sumitomo Mitsui، UBS، Unicredit، وWeels Fargo.

بالطبع الهدف من هذه اللائحة هو مراقبة هذه المصارف عن كثب من قبل السلطات الرقابية، إلا أن التجربة على الأرض مع مُشكلة Deutsche Bank تطرح السؤال عن قدرة سلطات الرقابة على إستباق الأحداث كما حصل مع المصرف الألماني. والتقيد الشديد يمنع المصارف من التطور والنمو لذا يُمكن طرح السؤال التالي: لماذا ترك هذه المصارف تبلغ هذا المُستوى من الحجم؟ ألا يجب وضع حدّ أقصى لا يُشكّل خطر على النظام المالي العالمي في حال أفلس أحد هذه المصارف؟

الجواب مُعقدّ ويطرح سؤال أساسي في الاقتصاد ألا وهو حرية الشركات في ممارسة عملها! من هذا المُنطلق تقع السلطات في معضلة الخيار بين سوق حرّ وبين سوق شبه موجه. وبإعتقادنا أن النظريات خُلقت لخدمة الإنسان لذا من الضروري تغيير هذه النظريات بما يتناسب مع الواقع الحقيقي. وعليه يتوجب على مجموعة العشرين وضع سقف لحجم المصرف من ناحية الإلتزامات المصرفية رأفة بالعباد.